EU-Taxonomie für nachhaltige Investitionen

Die Taxonomie stellt ein EU-weit gültiges System zur Klassifizierung von nachhaltigen Wirtschaftsaktivitäten dar und dient der Förderung nachhaltigen Wachstums durch gezielte Finanzierung. Sie zielt darauf ab, Investoren und Anlegern die Identifizierung nachhaltiger Unternehmen und Finanzprodukte zu ermöglichen. Aktuell liegt der Schwerpunkt auf den ökologischen Gesichtspunkten, bekannt als Umwelt-Taxonomie. Unternehmen und Organisationen, die der Berichtspflicht nach CSRD unterliegen, sind automatisch auch zur Einhaltung der EU-Taxonomie verpflichtet. Daher wird ab dem 1. Januar 2025 voraussichtlich auch eine beträchtliche Anzahl großer Organisationen im Bereich der Freien Wohlfahrt von diesen Regelungen betroffen sein.

Zusätzlich dazu besteht die Möglichkeit, dass bei Kreditvergaben, auch für Organisationen, die nicht zur Berichterstattung verpflichtet sind, individuelle Abfragen von Taxonomie-Daten durchgeführt werden. Dabei werden ESG-Risiken (Umwelt, Soziales, Governance) und die Erfüllung der ESG-Kriterien berücksichtigt, was zu potenziell steigenden Kosten führen kann.

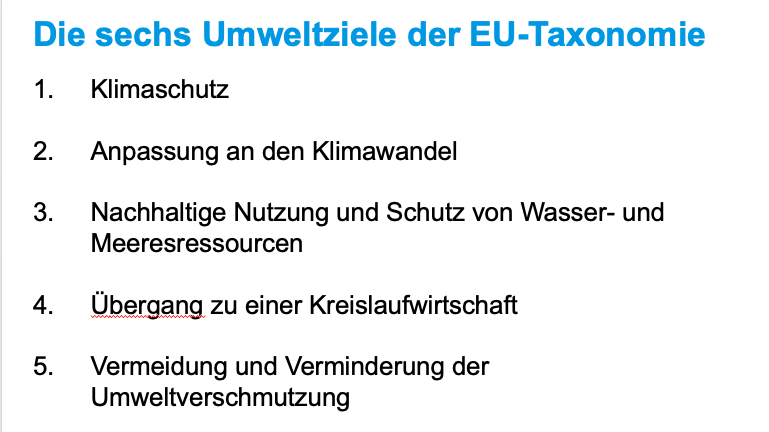

Damit eine wirtschaftliche Aktivität mit den Kriterien der EU-Taxonomie in Einklang steht, wie zum Beispiel Baumaßnahmen, muss sie entweder direkt oder indirekt eines der sechs Umweltziele der Taxonomie erfüllen. Gleichzeitig darf die Maßnahme keines dieser sechs Ziele konterkarieren.

Eine Sozial-Taxonomie ist ebenfalls in Planung. Bisher ist ein sozialer Mindestschutz durch die OECD-Leitsätze, den Leitprinzipien der UN, der ILO (International Labour Organization) und der Internationalen Charta der Menschenrechte gegeben.